NOTIZIE FINANZIARIE

SPY FINANZA/ Trump si ritrova il nemico più grande in casa

[ad_1]

Altro giorno, altro giro di giostra. Dopo i primi avvertimenti, ieri mattina è arrivato il segnale: Pechino ha posto il fixing mediano dello yuan oltre quota 7 sul dollaro (7,0039), il cambio più debole da 11 anni a questa parte. Niente che allarmi più di tanto, visto che la situazione sta già sfuggendo dal controllo in maniera autonoma, senza necessità di dinamo ulteriori. E non da oggi. Aspettiamoci infatti un continuo flip-flop da parte di Pechino nelle prossime settimane, visto che essendo stata obbligata a sfoderare una delle tre opzioni “nucleari” che ancora aveva in mano nella disputa con Washington, ora deve capitalizzare al massimo il potere di deterrenza che le garantisce. Notevole, ma decisamente limitato nel tempo. Più limitato di quanto si pensi. Perché a fronte delle criticità interne dell’economia cinese, in primis il colossale e ormai ingestibile stock di debito privato generato e moltiplicato da schemi Ponzi strutturali, il mercato non ci metterà molto a prezzare la reale efficacia di certe mosse: è già accaduto nei mesi scorsi e non tarderà a succedere di nuovo.

Per ora, è guerra di schieramento. Ma attenzione, perché Pechino sembra una di quelle squadre di calcio che, trovandosi in difficoltà e sapendo di essere dotata di minor potenziale tecnico, si chiude in difesa e gioca soltanto di rimessa, sperando nel colpaccio che le garantisca i 3 punti e i titoli dei giornali. E se le mosse svalutative sullo yuan rappresentano il classico “contropiede” killer, come dimostrato sul breve periodo dal dato di ieri relativo alla bilancia commerciale, a fare la parte del leone sarebbe proprio l’incapacità dello squadrone statunitense di segnare sotto porta. Insomma, la vecchia logica del “gol sbagliato, gol subito”. Almeno nelle speranze della Cina. E questi due grafici ci mostrano i motivi principali.

Il primo può sembrare astruso, ma non lo è. Anzi, è semplice e immediato in maniera terrificante. Ci mostra come mercoledì sera, a chiusura di contrattazioni a Wall Street, i futures dei Fed Funds prezzassero un quasi 9% teorico di possibilità per un taglio emergenziale d 25 punti base del costo del denaro da parte della Fed. E sapete per quando? Per il giorno dopo, ovvero per ieri. Ovviamente era soltanto un’indicazione simbolica, ma attenzione, perché quando ciò che appare lunare si tramuta in una possibilità anche solo remota ma “bancata” – come dai bookmakers -, meglio sempre drizzare le antenne. D’altronde, quando fu dato 500 a 1, davvero credete che qualcuno in cuor suo credesse davvero al Leicester di Ranieri campione d’Inghlterra? No. Eppure qualcuno ci ha messo sopra qualche sterlina. E ha festeggiato. L’importante era che i bookmakers avessero assegnato una quota, rendendolo così improbabile ma non del tutto impossibile. Insomma, la definizione finanziaria di tail risk. O cigno nero, se preferite.

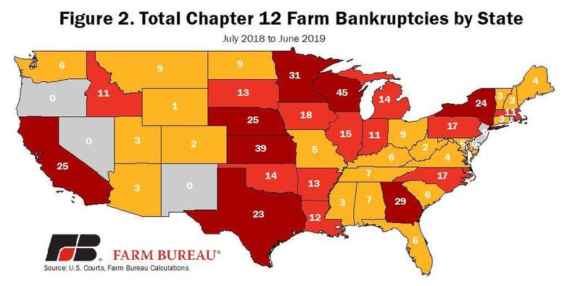

Ed ecco giungere, richiamato da quest’ultima definizione forse, il secondo grafico: una bella mappa degli Usa denominata dal numero di bancarotte che hanno già visto coinvolti produttori agricoli nordamericani. E, come sapete, quando Oltreoceano creano neologismi, c’è sempre da preoccuparsi. Guarda caso, il neologismo è pronto: Farmageddon, crasi fra armageddon e farm. Insomma, l’apocalisse delle fattorie. Pessimo segnale. Sono dati freschissimi, relativi all’ultimo anno e le zone in rosso accesso sono quelle che hanno patito un numero maggiore di fallimenti e libri portati tristemente in tribunale: ovviamente, sono concentrate nel cuore agricolo degli Usa, il Mid-West che ha votato in massa per Donald Trump nel 2016. E a cui lo stesso Donald Trump, non più tardi dell’altro giorno, ha furbescamente promesso via Twitter un nuovo piano di sussidi e aiuti federali, l’anno prossimo.

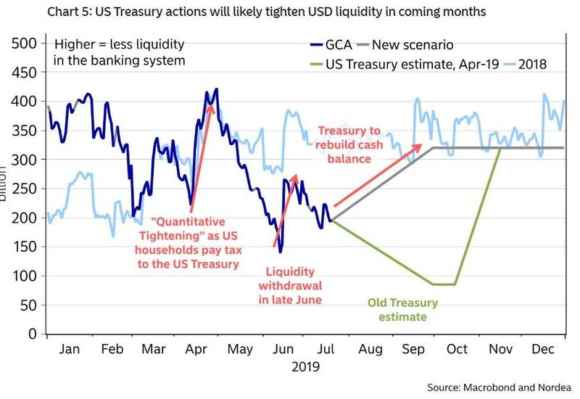

Verrebbe quasi da pensare che il Presidente abbia spinto Pechino a prendere la decisione drastica dello stop alle importazioni agricole dagli Stati Uniti, al fine di potersi giocare la carta patriottico-elettorale con gli Stati più caldi dell’America profonda. Quelli che, per capirci, prima di votare una come la Ocasio-Cortez o uno come Sanders, voterebbero per Kim Yong-un. Nessun timore, quindi. Solo teoricamente. Perché la situazione sta prendendo una brutta piega e questo terzo grafico sintetizza le criticità dei primi due. E ci dice una cosa, traducendone il contenuto dal finanziarese stretto: entro il quarto trimestre di quest’anno la Fed deve per forza lanciare un nuovo Qe. Deve. Pena guai decisamente seri.

Per tagliarla corta e parlare chiaro, si tratta di una classica situazione di sovrapposizione di criticità. Per ragioni di bilancio e programmazione delle aste, da qui a fine anno la Fed è chiamata a un tour de force di emissioni e soprattutto, come vi dicevo qualche settimana fa, il Tesoro è costretto a ricostruire il suo bilancio dopo il mini-Qe implicito garantito dallo periodo di stallo nelle trattative sul tetto di debito cominciato lo scorso maggio e terminato a fine luglio, quando drenava fondi dal suo “conto corrente” presso la Federal Reserve per le spese ordinarie dello Stato. Dai 133 attuali deve tornare a 350 miliardi: di fatto, un drenaggio di liquidità dai mercati e, soprattutto, dal sistema bancario. Proprio ora, quando appunto la Fed deve emettere Treasuries per 750 miliardi di dollari, 500 in coupons e 250 in bills. E non basta, perché c’è una terza criticità temporale in atto: i primary dealers del debito Usa, leggi le grandi banche o Big Ten di Wall Street, sono già stracarichi ai massimi di Treasuries, soprattutto sulle brevi scadenze, mentre gli investitori esteri ultimamente sono in fuga, Cina e Russia in testa, per ragioni politiche o di diversificazione degli investimenti. E per finire, la quarta criticità: le riserve bancarie Usa già oggi sono molto vicine al livello di scarsità allarmante, quantomeno quando la situazione richiederebbe invece liquidità per la patria. Ed ecco, infine, il quinto e ultimo problema: i Fed Funds, ovvero i tassi ufficiali, sono totalmente in inversione sul tasso Ioer, ovvero quello che traccia e denomina gli interessi sulle riserve in eccesso. E questa dinamica rappresenta la cartina di tornasole più chiara e palese dell’estrema sensibilità che i mercati prestano alle dinamiche legate appunto a livello delle riserve e fornitura al mercato di titoli di debito pubblico. Insomma, prezzano il livello di stress tra offerta e domanda potenziale.

Di fatto, il combinato di tutte queste condizioni di mercato contemporanee porterebbe a una tale contrazione del livello di liquidità da sostanziarsi in una prosecuzione implicita di quel processo di Qt o Quantitative tightnening che Donald Trump era certo di aver superato una volta per tutte, dopo che la Fed aveva operato il primo taglio dei tassi da 11 anni a questa parte. Addirittura, la notizia era talmente importante da meritare una menzione nel tweet presidenziale che seguì la decisione del Fomc del 31 luglio. E se da ora a fine anno, invece, ci si ritrovasse a fare i conti con un drenaggio di liquidità dai mercati, nonostante l’intervento della Fed? Cosa accadrebbe a prestiti, mutui, fidi e linee di credito degli imprenditori agricoli del Mid-West, già alle prese da tempo con una catena di default che non si registrava dalla grande crisi agricola degli anni Ottanta? Sarebbero le prime vittime della nuova stagione di austerity bancaria da carenza di liquidità, un qualcosa che la Casa Bianca non può permettersi. Assolutamente.

E qui subentra un addentellato europeo della vicenda che ci interessa direttamente. L’Associazione dei produttori statunitensi di soia, il comparto che più in assoluto sta patendo il boicottaggio cinese, ha infatti dichiarato che – in attesa degli aiuti federali – i proprio affiliati stanno cercando mercati alternativi, focalizzandosi particolarmente su quello europeo. Insomma, sarebbe la classica occasione d’oro per le istituzioni europee per presentarsi al tavolo della Casa Bianca con una proposta di aiuto, buona volontà e collaborazione che il Presidente Usa non potrebbe assolutamente rifiutare, trattando poi sull’ovvia contropartita in nome del principio di do ut des: magari, ottenendo la rassicurazione formale di esclusione del già moribondo mercato automobilistico europeo da una potenziale escalation protezionistica d’autunno.

Ma l’Europa chi è? Dov’è? Già in vacanza, immagino. Resta valida la battuta di Henry Kissinger: “Se voglio chiamare la Russia, alzo il telefono e faccio il numero del Cremlino. Chi è il signor Europa, invece?”. Tornando agli Usa di fatto Donald Trump ha un nemico più grande della Cina con cui fare i conti da qui al novembre 2020. E se lo ritrova in casa. La Fed deve lanciare un nuovo Qe prima di fine anno, altrimenti ogni sforzo politico, propagandistico e commerciale rischia di risultare totalmente vano. Aspettiamoci fuochi d’artificio da qui alla ripresa dell’attività politica post-vacanziera, perché agosto servirà per costruire le condizioni di allarme per l’autunno. Altro giorno, altro giro in giostra.

© RIPRODUZIONE RISERVATA

[ad_2]

Source link