NAJNOWSZE WIADOMOŚCI FINANSOWE

Ile stracisz na przewalutowaniu kredytu w CHF zgodnie z zalecaniami KNF?

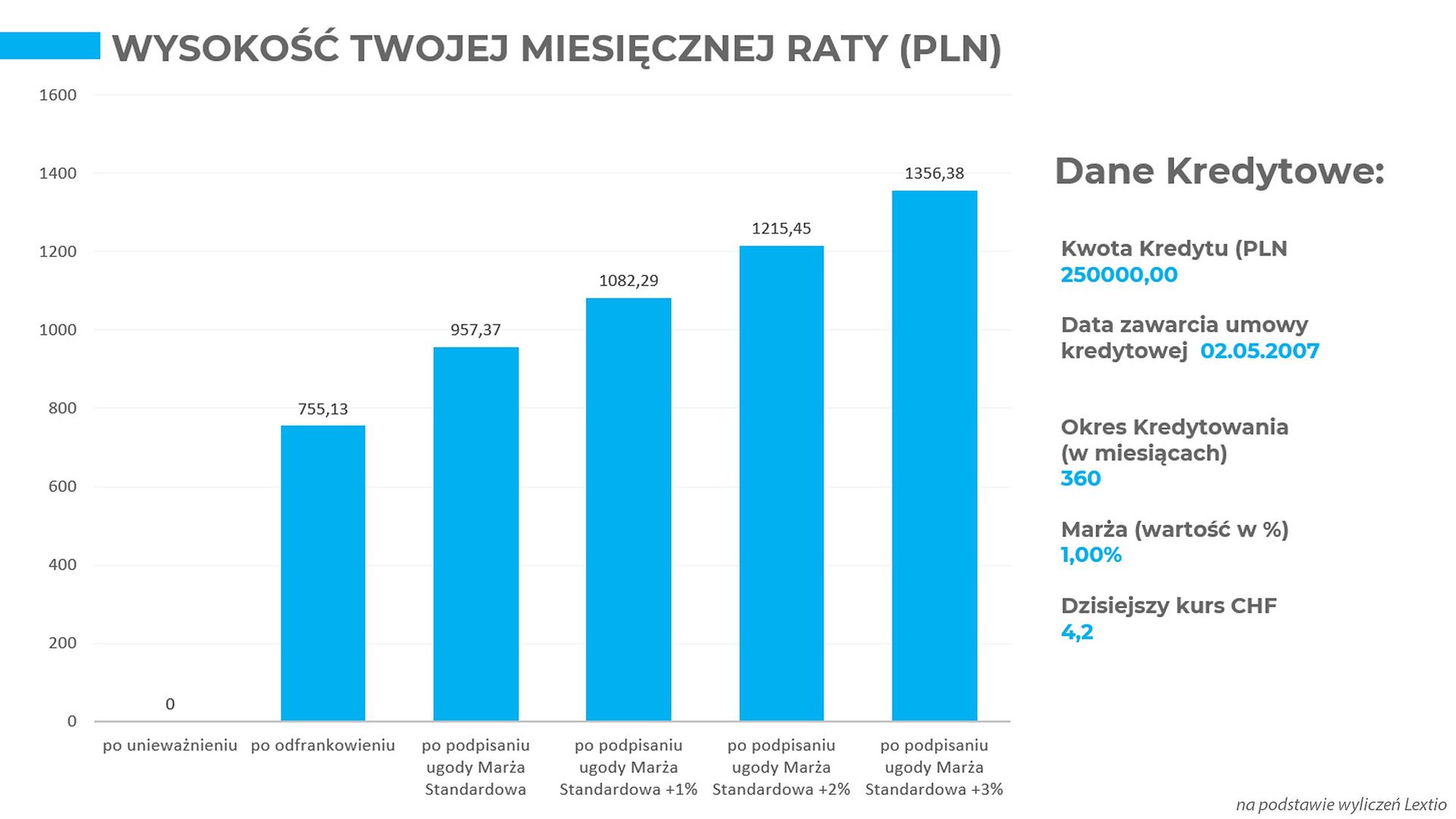

Wszystko wskazuje na to że banki będą zainteresowane zawieraniem ugód z klientami posiadającymi umowy kredytowe w CHF.Mimo, że na dzień dzisiejszy nie dostaliśmy żadnych wyraźnych sygnałów od banków w tej sprawie. Wiemy na pewno, że komisja składająca się z 10 członków ciężko pracuje nad wypracowaniem projektu przyszłych ugód/aneksów. A wszystkie ustalenia są opiniowane przez UOKiK. Faktem potwierdzającym poważne podejście ze strony instytucji finansowych do wspomnianej kwestii jest m.in. kwota odpisów jakie zawiązały za IV kwartał 2021 roku tytułem rezerw na sprawy tzw. frankowe. Warto także wspomnieć o dacie 25 marzec br. W tej dacie Sąd Najwyższy ma rozstrzygnąć ważne kwestie, które w przypadku kiedy okażą się pro konsumenckie może oznaczać, że ruszy TSUNAMI pozwów przeciwko bankom na szeroką skalę. W takim przypadku wygrana byłaby niemal pewna. Mimo że statystyki wyglądają i tak imponująco już w chwili obecnej. Ponad 90% spraw wygrywają frankowicze. I w coraz większej liczbie sytuacji jest to całkowite unieważnienie umowy kredytowej. materiały partnera Ile stracisz na przewalutowaniu kredytu w CHF zgodnie z zalecaniami KNF? Źródło: materiały partneraNa czym polega propozycja KNF skierowana do banków?Głównie chodzi o wypracowanie rozwiązania, w których bank cofnąłby się do chwili udzielenia kredytu i przeliczył kredyt ponownie. Ale tym razem harmonogram spłat przeliczą tak jakby udzielone kredyty były w PLN. A przy przeliczeniach kredytu zastosują najprawdopodobniej marżę stosowaną historycznie dla takich kredytów powiększoną o stopy WIBOR.Według naszych wyliczeń jest to operacja, która będzie wiązać się z niewielkimi korzyściami finansowymi dla osób, które podpiszą taką ugodę. Jest ona zdecydowanie dużo mniej korzystna od dochodzenia swoich praw na drodze sądowej. Mowa jest tutaj zarówno o unieważnieniu umowy kredytowej jak i o tzw. ofrankowaniu umowy wg. stawki LIBOR.Należy zauważyć, że banki mogą różnie interpretować wysokość marży, która byłaby stosowana w okresie podpisania przez klienta umowy. Może dochodzić tutaj do nadużyć. Zastosowanie wyższej marży kredytowej od tej którą mamy zapisaną w umowie kredytowej może oznaczać, że Nasz korzyść będzie znacznie mniejsza w porównaniu z tym co moglibyśmy zyskać gdyby marża była tożsama z tą, którą mamy zapisaną w umowie. Po pierwsze nasze saldo spadnie o niższą kwotę co oznacza, że kapitał pozostający do spłaty będzie nadal znaczący. A do tego dochodzi ryzyko stóp procentowych, które w przypadku PLN charakteryzują się dużo większą zmiennością od tych wyrażonych w LIBOR. A średnia wartość WIBOR zawsze była większa od stóp wyrażonych w LIBOR. A to kolejne ryzyko, bo godząc się na określoną wysokość raty stopy procentowe za 2-3 lata mogą być znacznie większe od tych aktualnych, które w chwili obecnej WIBOR 3M wynosi 0,21% rocznie.Pamiętajmy o tym, że jeśli zdecydujemy się na przewalutowanie według zaleceń KNF może się okazać, że nasza rata kredytu hipotecznego w ciągu najbliższych 2-3 lat poszybuje do góry wraz ze wzrostem stawki WIBOR. I niewykluczone, że zapłacimy raty wyższe niż jakbyśmy zostali nawet z aktualnym kredytem w CHF. Rosnący WIBOR wpłynie także niekorzystanie na sumę dokonanych spłat którą dokonamy w przyszłości. materiały partnera Ile stracisz na przewalutowaniu kredytu w CHF zgodnie z zalecaniami KNF? Źródło: materiały partneraDla porównania w wielu przypadkach kredytu hipotecznego CHF rozłożonego nawet na 30 lat w scenariuszu unieważnienia umowy kredytowej, oznaczać będzie to całkowite pozbycie się kredytu a zdarzają się często sytuacje, w której to bank ma oddać pieniądze w wyniku powstałej po ich stronie nadpłaty. W przypadku podpisania ugody nie mamy na to szans.Dlatego jeśli nawet zdecydujemy się na rozmowy z bankiem czy też podpisanie ugody to powinniśmy zweryfikować najlepiej z profesjonalnym pełnomocnikiem czy to co bank żąda abyśmy podpisali nie pogrąży Nas jeszcze bardziej. A jest tutaj kilka czynników ryzyka, które mogą wystąpić.Przyjrzyjmy się bliżej kwestii marży przy kredytach, które obowiązywały w czasie kiedy kredyty frankowe były udzielane na skalę masową. Otóż marże w tamtym okresie zaczynały się od 0,5% do nawet 4% w przypadku kredytu mieszkaniowego. Patrząc na okres 2007-2008 praktyki banków były takie, że przeważnie marża kredytu w CHF była wyższa od marży kredytów w PLN. Ale nie było to regułą bo np. Metrobank przez jakiś czas miał swoją politykę cenową i marże kredytów w CHF był niższe . Część banków stosowało także własne wskaźniki np. BRE Bank – oprocentowanie było ustalane przez zarząd. Więc są tutaj wątpliwości jaką wartość marży zastosować. I to czego możemy się spodziewać, to fakt że banki mogą starać się zawyżać jej poziom. materiały partnera Ile stracisz na przewalutowaniu kredytu w CHF zgodnie z zalecaniami KNF? Źródło: materiały partneraCzy wszystkie banki będą proponowały ugody?Z pewnością nie. Aktualnie wiemy, że sektor bankowy ma nadwyżki bilansowe ale poszczególne banki mają różną kondycję finansową. Wszystko jest uzależnione od kondycji banku oraz tego jaka jest struktura jego aktywów.Banki można podzielić na trzy grupy:- Banki które mają wystarczające nadwyżki: Powszechna Kasa Oszczędności Bank Polski S.A., Santander Bank Polska S.A., ING Bank Śląski S.A., Bank Pekao S.A.- Bank które mają zbyt małe nadwyżki: mBank S.A., Bank Millennium S.A.- Banki których nie stać na zawierania ugód zgodnie z zaleceniami KNF: Raiffeisen Bank International AG, Getin Noble Bank S.A., Bank BPH S.A., Deutsche Bank Polska S.A.To jaka decyzja będzie dla mnie najlepsza?Decyzja na początku nie zawsze jest łatwa, oczywiście „frankowicze” mają znacznie więcej wątpliwości niż te wspomniane powyżej. Dlatego też doskonałą okazją do tego aby uzyskać pełną wiedzę w tych kwestiach i podjęcie ostatecznej decyzji w którym kierunku chcemy iść jest wzięcie udziału w bezpłatnej konferencji dla osób, które zaciągnęły kredyty określane dziś terminem pseudofrankowych. Na konferencji przewidziane jest 1000 miejsc więc warto już teraz zarezerwować swoje miejsce.Aby pomóc Ci podjąć lepszą decyzje prelegentami będą m.in. autorzy książek z zakresu problematyki frankowej, finansiści, specjaliści bankowości i prawnicy.Najważniejsze kwestie poruszane na konferencji:- Czy po unieważnieniu umowy kredytu frankowego bank ma podstawę prawną domagać się od kredytobiorcy opłaty za korzystanie z kapitału?- Rozwód, śmierć współkredytobiorcy a proces frankowy- Jakie korzyści finansowe osiągniesz unieważniając kredyt, odfrankowując wg. stawki LIBOR lub idąc na ugodę z bankiem?- Jak wykazać mechanizm indeksacji mimo braku jednoznacznych jego zapisów w umowie?Zapraszamy na stronę organizatora https://edumeo.pl/konferencja/Materiał partnera: edumeo

Source link